下面将用这两个栗子来讲解本文的内容,将用到的软件:SPSS、EXCEL

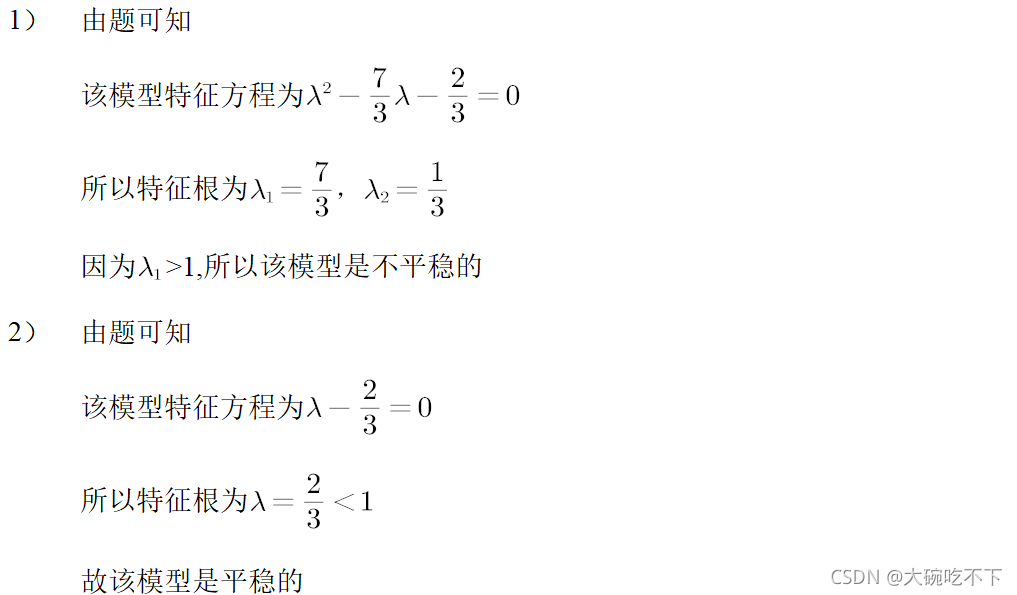

一、我们先用特征根判别法判断模型的平稳性。

特征根判别法呢,最主要的就是写出模型的差分方程,然后求出其特征根,若其特征根在单位圆内,则该模型就是平稳的

解题如下:

二、用随机模拟的方法来验证

1)

①在excel中生成100个序列数

②将这100个序列数导入spss中

③点击【转换】【计算变量】

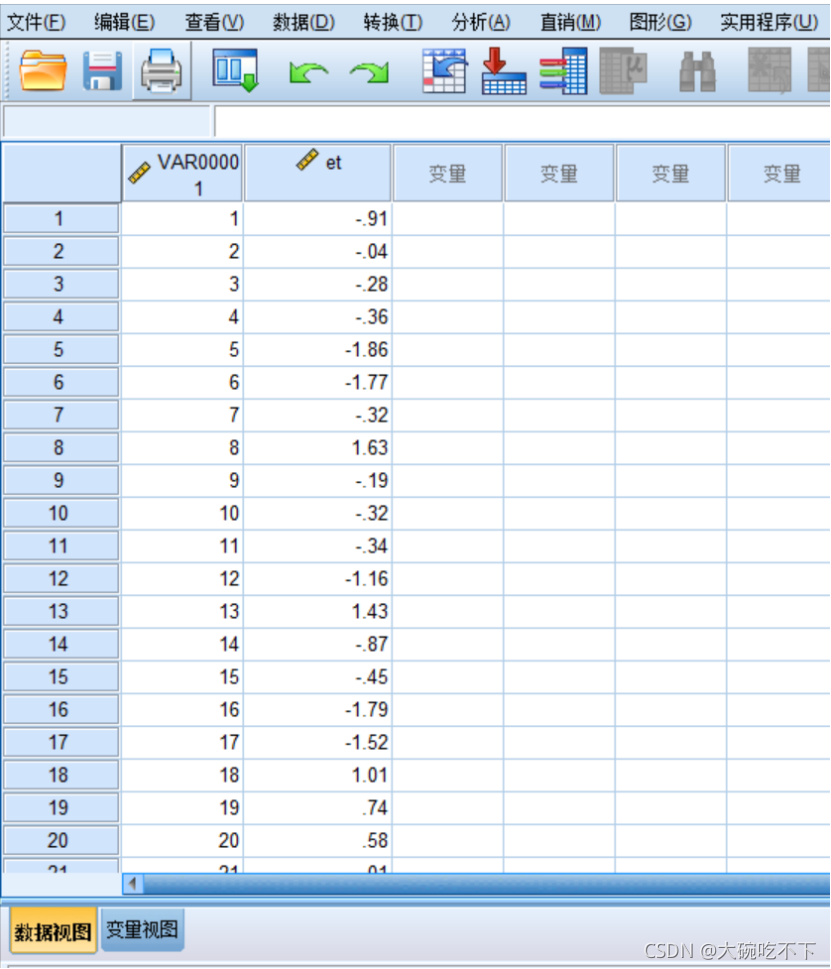

④输入数字表达式RV.NORMAL(0,1),点击确定,产生白噪声et

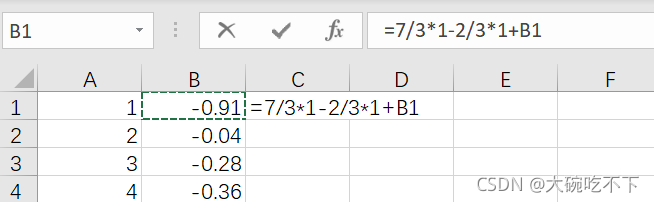

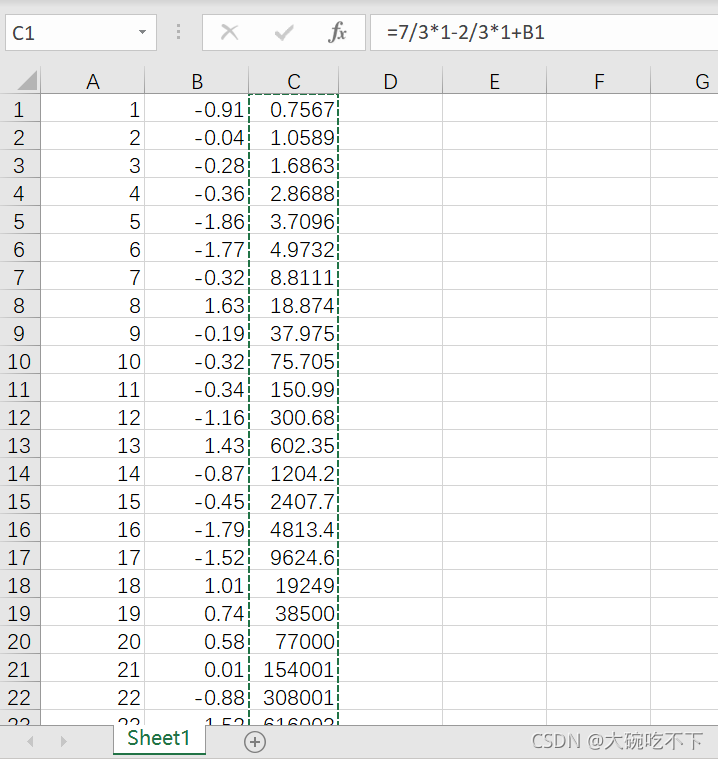

⑤将et列数据复制粘贴到excel,然后计算AR模型随机数,的初始值不妨都设为1

先计算出第一个AR模型随机数,如图

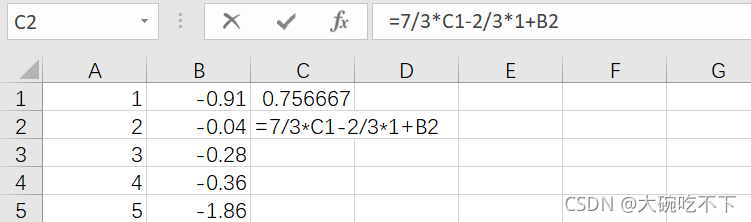

然后计算出第二个随机数

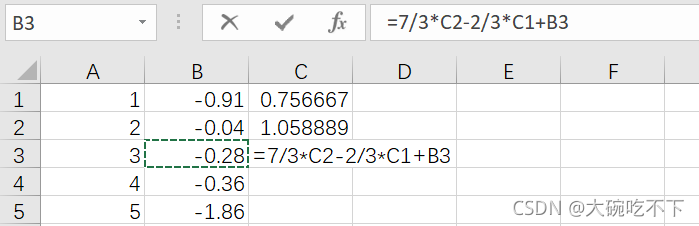

再计算出第三个随机数

下拉填充至100行,即可产生100个AR模型随机数

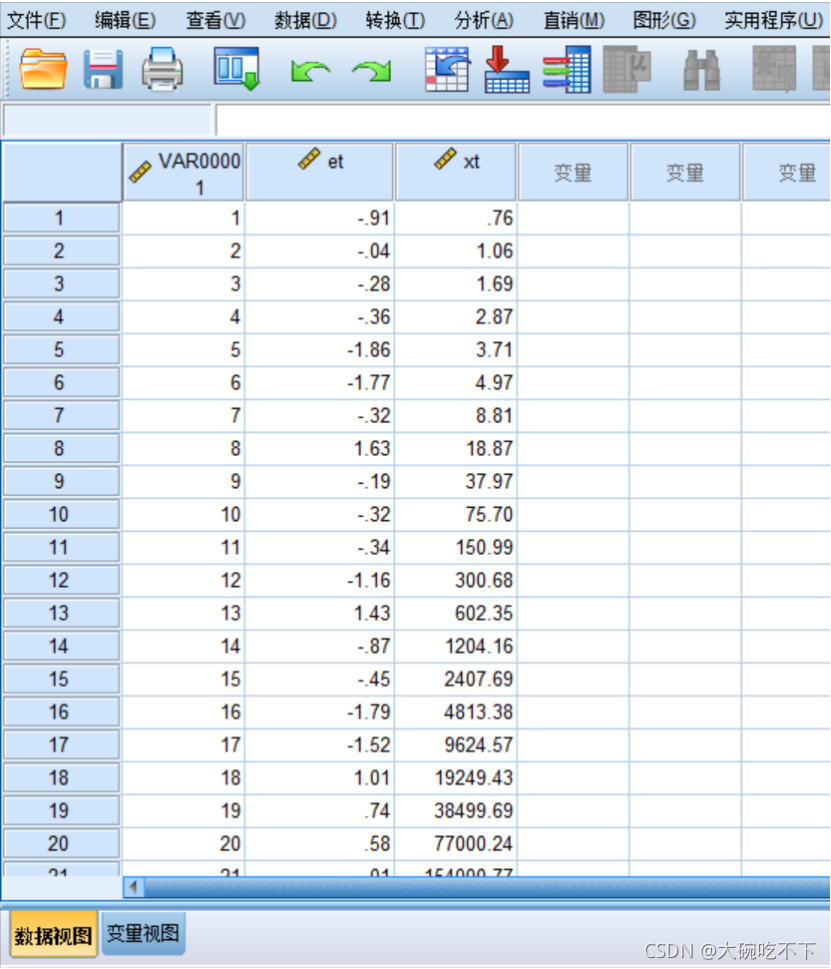

⑥将这100个随机数导入spss

⑦点击【分析】【时间序列预测】【序列图】

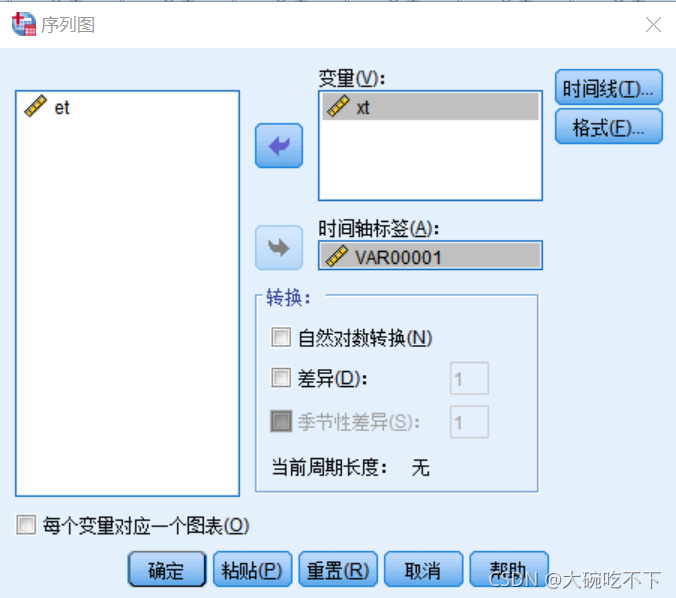

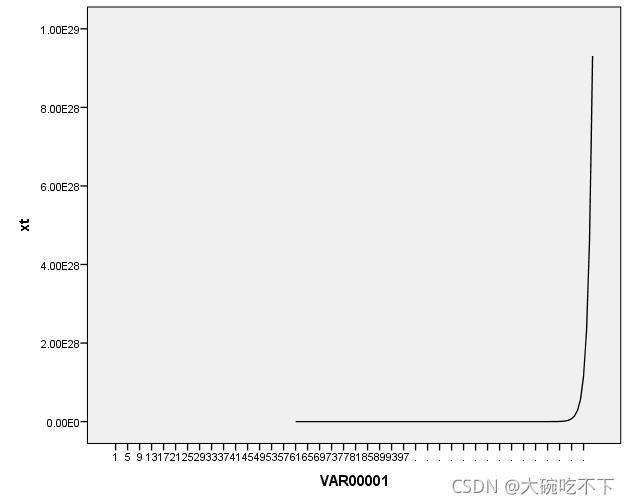

⑧做出xt的序列图

由序列图可知,该模型是非平稳的

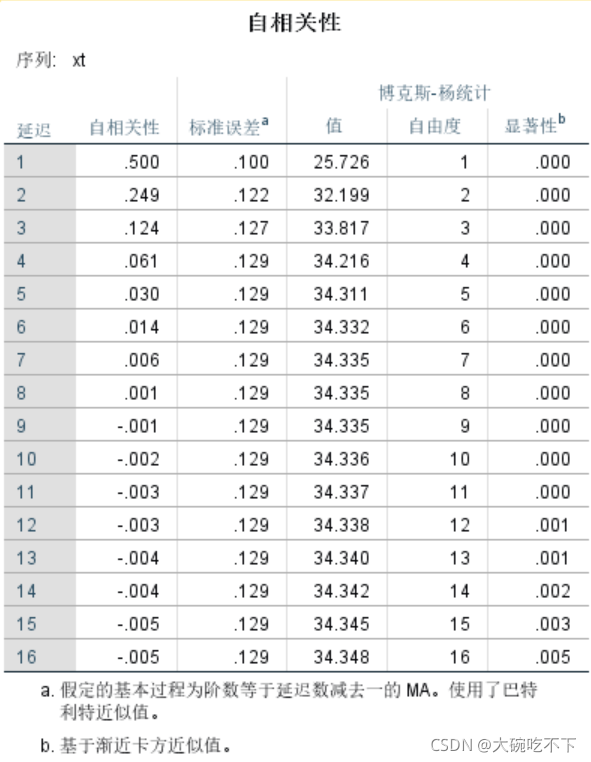

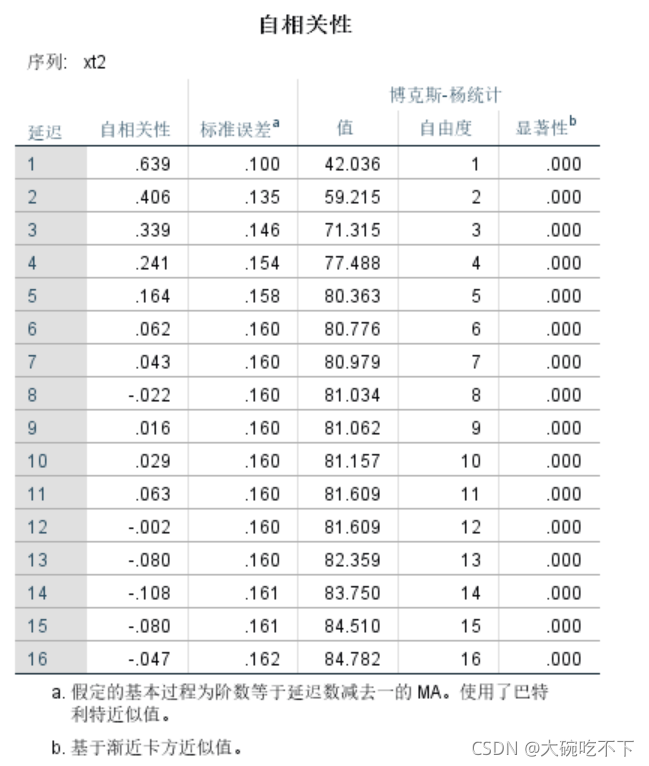

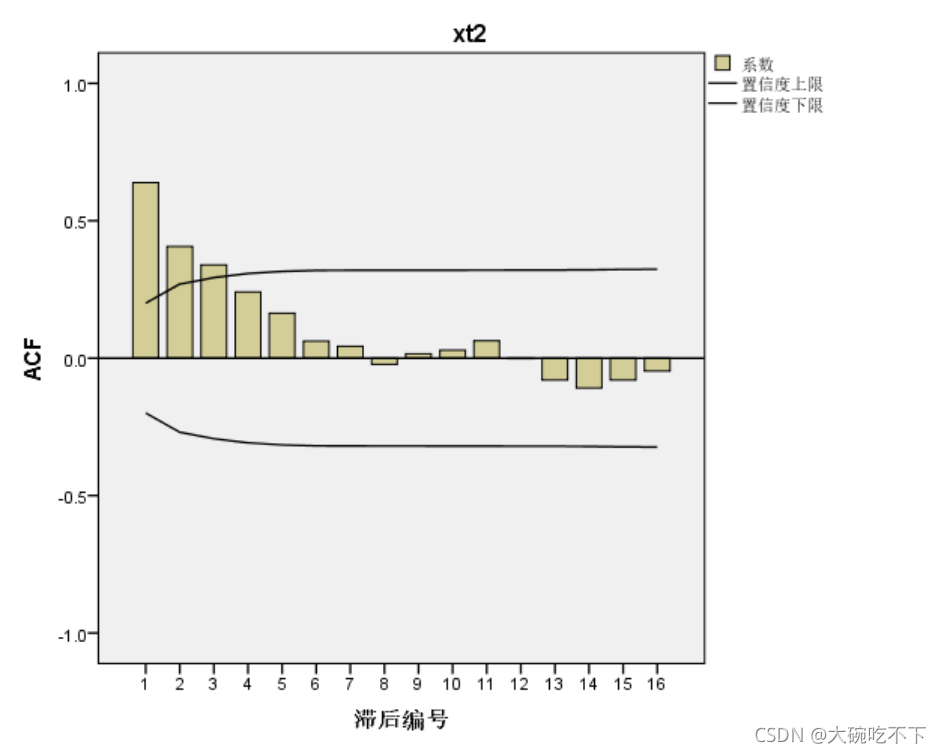

⑨做自相关性分析,点击【分析】【时间序列预测】【自相关】

这里我选择用巴特利特近似来做

得到结果如图:

由自相关结果可知,各项p值都很小,p值越小越拒绝,所以该序列是非白噪声,且具有拖尾性

综上所述,可知该模型是不平稳的非白噪声序列。

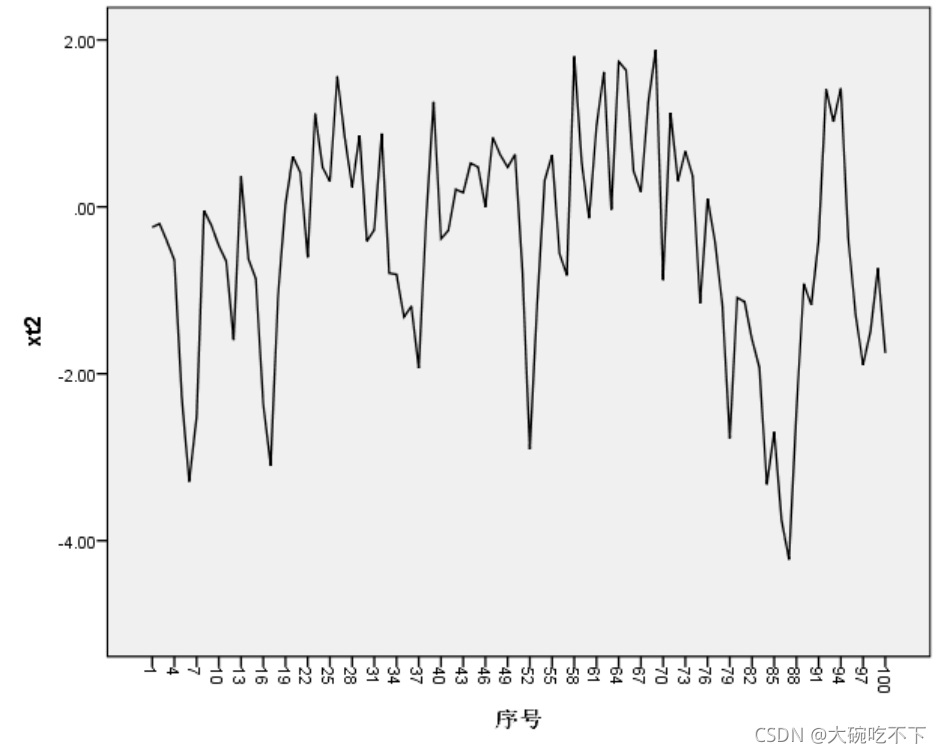

2)同理,可作出序列图和自相关性分析结果:

可知该模型为平稳的非白噪声序列,且具有拖尾性

:主成分分析)